NOSAIとは

私たちについてのご紹介

農業は緑 土 水を守り

豊かな食料を供給する産業です

わたくしたちNOSAIは

みずからの知と技を磨き

信頼の絆によって損害の防止と

補てんに努め

日本農業の発展と

うるおいのある社会づくりに貢献します

農業保険制度の概要

農業は、安心安全な食料を国民に提供するという重要な役割を担っていますが、その生産過程は自然環境に大きく左右されるリスクの高い産業です。

一度大きな災害に見舞われると、その復旧には長い時間と大きな労力が必要になります。

農業保険制度は、「収入保険制度」と「農業共済制度」からなる国の公的保険制度です。

自然災害や不慮の事故、価格低下などにより農業者が受ける損失を補てんし、農業経営の安定と農業生産の継続と発展を目的としており、農業災害対策の重要な柱となっています。

農業者は両制度のいずれか、事業によっては両方の制度に加入し、より自らの経営実態に合ったリスク対策をとることが可能になりました。

農業保険制度の特徴

全国的に実施されている制度です

国の災害対策の一環として政策的な視点からつくられた制度であるため、全国的に実施されています。

共済掛金や事務費に

大幅な国の負担があります

農業保険の被害率は、一般の損害保険に比べ極めて高く、それに伴って農業者負担の共済掛金も高くなることから、共済掛金の約50%を国が負担しています(建物・農機具共済を除く)。

事業実施運営費にも

国の補助があります

事務処理が迅速・適正に実施されるよう、運営に係る費用の一部を国が負担しています。また、事業における剰余金は事務費に使用できないように会計を分離しています。

損害防止事業を

積極的に展開しています

農業災害に対する損害補てんという基本的役割以外に、損害を事前防止するための事業も積極的に行なっています。

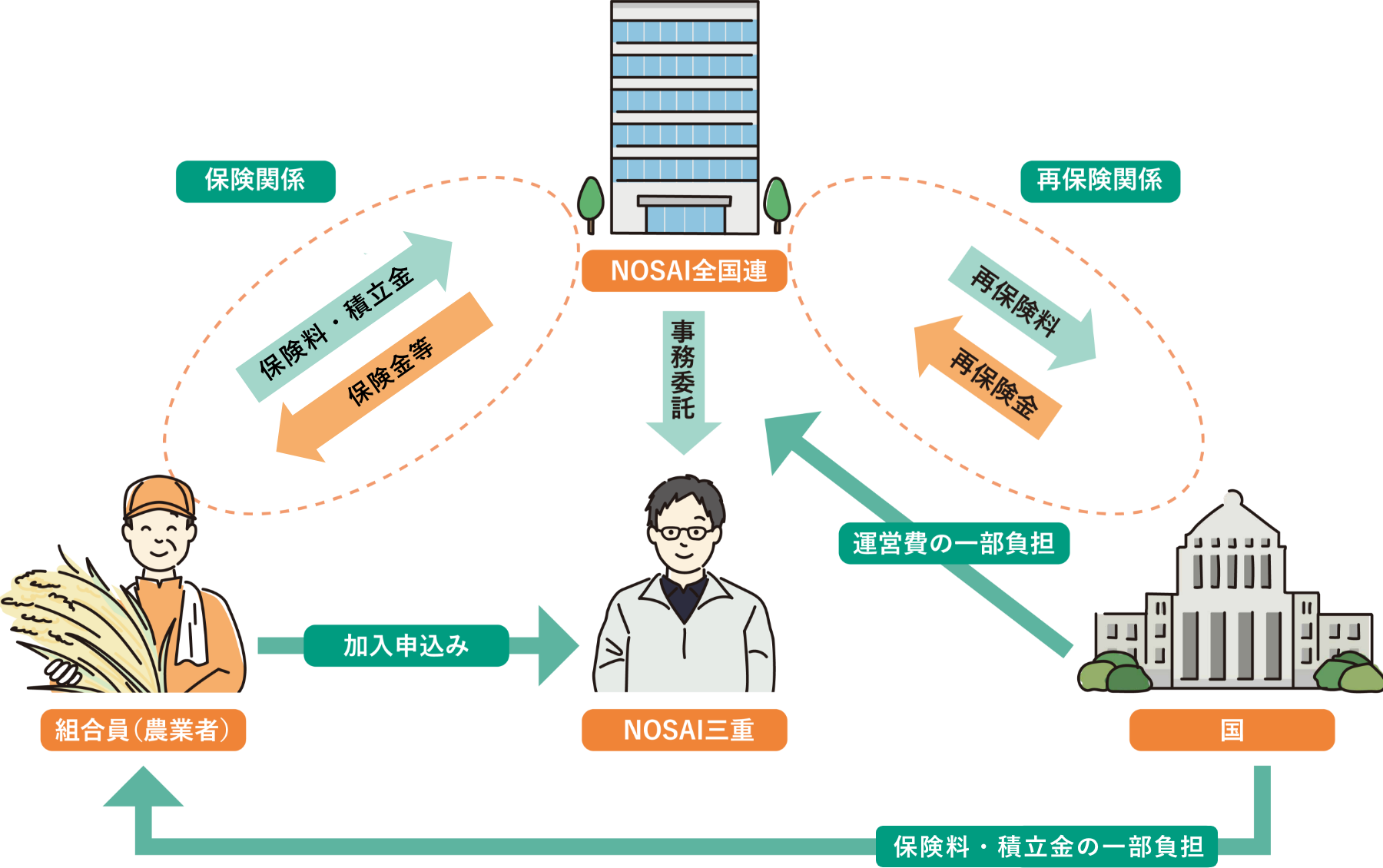

収入保険制度のしくみ

収入保険制度は、収入保険の実施主体である全国農業共済組合連合会(NOSAI全国連)と国により運営されており、三重県農業共済組合(NOSAI三重)は、加入者から保険料等をいただき、収入減少があった場合に加入者へ保険金等を支払います。

NOSAI三重は、NOSAI全国連の委託を受け収入保険に係る窓口業務を実施しています。

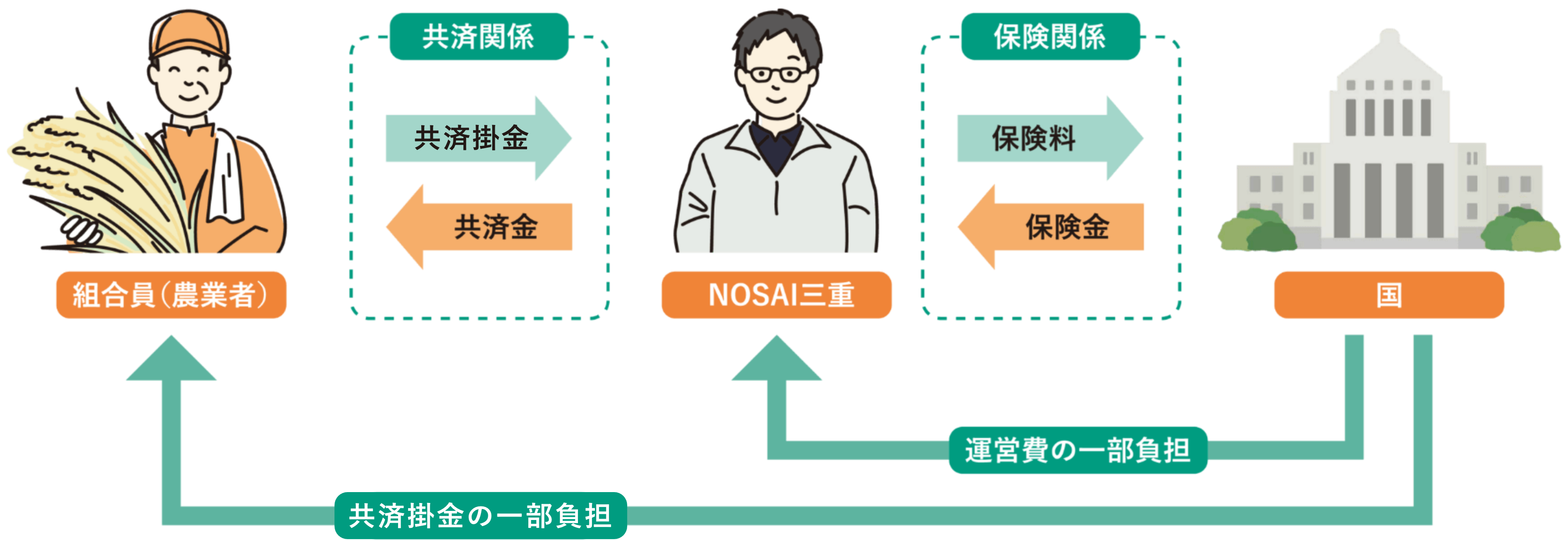

農業共済制度のしくみ

農業共済制度は、NOSAI三重、国の2段階制を基本に運営されています。NOSAI三重は、加入者から共済掛金等をいただき、農作物などに一定以上の損害があった場合に加入者に共済金を支払います。

また、NOSAI三重の共済金支払が多額となるような大災害に備えて、国が保険を行うしくみになっています。

NOSAI三重

公共交通機関でお越しの方

鉄道をご利用の場合

津駅西口より徒歩約15分

お車でお越しの方

駐車場完備しており、お車でも便利にお越しいただけます。

津駅方面からは、中央分離帯があるため進入できません。

詳しくはこちら